Inicio de año complicado para los mercados financieros en 2022, ¿tanto como 2020?

Desde el equipo de inversiones de SURNE queremos intercambiar algunas ideas a consecuencia del estallido de distintos acontecimientos que están afectando notablemente a la economía de las familias y las empresas, así como por supuesto también, a la rentabilidad de las inversiones financieras.

Para contextualizar en qué momento se encontraba la economía a principios del año 2022, antes de la invasión de Ucrania, recordemos que venía creciendo de manera decidida en 2021, tras haber dejado atrás la pandemia del COVID-19. Las personas tenían ganas de recuperar el tiempo perdido en 2020, y destinaban los ahorros acumulados durante los confinamientos a consumir. Este exceso de demanda, y la escasa capacidad de la oferta para satisfacerla, ya venía provocando alzas en los precios, de hecho, el IPC en España en 2021 terminó en el 6,5% anual.

Ahora bien, con la citada invasión rusa de Ucrania, estas subidas de precios se han intensificado, dada la gran dependencia energética que padece Europa de Rusia. Entre otros, el incremento del precio de la energía (petróleo y gas) hace que las familias paguemos más por la facturas de la luz y el gas, y lo mismo les ocurre a las empresas, que se ven obligadas a repercutir estos incrementos en los costes a sus productos si no quieren incurrir en pérdidas. Como consecuencia, la inflación en España ha alcanzado valores del 8,4% a cierre de abril.

Inversiones financieras

Lo comentado anteriormente tiene un impacto directo en los mercados financieros, esto es, en el precio de los activos, lo que repercute en la rentabilidad de los fondos.

1) Renta fija (bonos)

Los bancos centrales son los encargados de controlar la inflación, y la manera que tienen para hacerlo principalmente es, subiendo los tipos de interés.

Desde el momento que los inversores piensan que los tipos de interés van a subir de manera brusca, el valor de los bonos en cartera desciende. Esto es una de las razones que hacen que la renta fija esté proporcionando rentabilidades negativas en la actualidad.

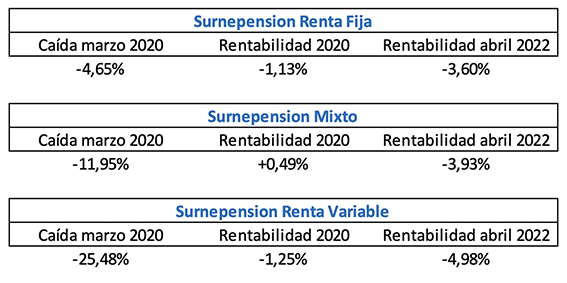

Así, el índice Bloomberg Global Agg Index, que representa la renta fija a nivel global en su conjunto, ha obtenido a fecha de 30 de abril de 2022 una rentabilidad negativa del -8,03%. Nuestro plan SURNEPENSION RENTA FIJA a dicha fecha ha obtenido una rentabilidad negativa del -3,60%.

Comparado con lo que ocurrió en otro momento complicado para las economías, cuando se decretó el confinamiento por Covid-19, en marzo 2020, la renta fija global cayó de media un -5,1%, llegando nuestro plan SURNEPENSION RENTA FIJA a caer un -4,65%. Finalmente, dicho plan obtuvo una rentabilidad del -1,13% en 2020.

2) Renta variable (acciones)

La inversión en acciones también puede verse perjudicada cuando los inversores ven un riesgo de que los tipos de interés suban considerablemente en un corto periodo de tiempo. Esto podría incluso derivar en una recesión económica, y ante este riesgo, los inversores deciden deshacerse de sus acciones para intentar anticiparse a estas consecuencias económicas que comentamos.

Otro motivo por los que las acciones se ven afectadas por las subidas de tipos de interés es que las compañías pasarán a endeudarse a tipos de interés superiores, restando por tanto rentabilidad a sus negocios.

Adicionalmente a lo ya mencionado, el conflicto geopolítico de Rusia afecta significativamente a la valoración de las acciones de las compañías, puesto que muchas de ellas desarrollan parte de su negocio en dicho país, el cual lógicamente se está viendo afectado.

Por ello, el Eurostoxx50 ha alcanzado una rentabilidad negativa del -11,53% a fecha de 30 de abril de 2022, mientras que la rentabilidad de nuestro plan SURNEPENSION RENTA VARIABLE ha sido del -4,98% a la misma fecha.

En marzo 2020, en pleno confinamiento, los índices de renta variable de referencia cayeron entorno al -36%, para terminar el año finalmente en el -10,30%. Nuestro plan SURNEPENSION RENTA VARIABLE llegó a caer un -25,48% en marzo 2020, para finalmente terminar el año con una rentabilidad negativa del -1,25%.

La comparativa entre lo ocurrido en el ejercicio 2020 y en este 2022, ambos impactados por factores externos imposibles de predecir, quedaría así resumido:

La conclusión es que, en un periodo de ahorro/inversión tan largo como es el ahorro para la jubilación, van ocurrir continuamente eventos de corto plazo que afecten negativamente a la valoración de nuestras inversiones. Lo realmente importante es sentirse cómodo con el tipo de inversiones (acciones, bonos, etc.) que realiza el Plan que tenemos contratado, en función del perfil personal de cada uno y el horizonte temporal de la inversión que se realiza.