Y finalmente la fecha llegó. El uno de enero de 2016 entró en vigor la normativa de Solvencia II, una normativa que el sector lleva años preparando y que tras varios aplazamientos desde su primera fecha (octubre 2012) ya ha llegado, y esperemos que para quedarse.

La normativa introduce cálculos muy complejos para obtener el capital regulatorio que las entidades deben reservar para evitar problemas de solvencia. Esta complejidad, unida a la cantidad de informes a reportar, ha obligado a las entidades a multiplicar los esfuerzos regulatorios y, en muchos casos, a apoyarse en expertos externos para garantizar la correcta alineación con la directiva.

Así, las aseguradoras han tenido que dedicar gran cantidad de recursos en horas de consultoría y en aplicaciones informáticas. Esta inversión ha sido especialmente dura de asumir para las aseguradoras pequeñas, muchas de ellas con solvencia demostrada, pero a las que la directiva exige prácticamente lo mismo que a las más grandes, más allá del consabido “criterio de proporcionalidad” que hasta el momento no se ha visto materializado en nada concreto.

Con todo, es importante saber que Solvencia II se estructura en tres pilares:

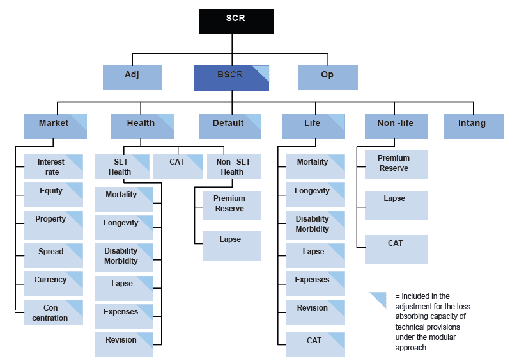

- El primero, conocido como Pilar I, obtiene los cálculos de capital a reservar por cada uno de los módulos de riesgo definidos en la directiva: Mercado, contraparte, Vida…. Estos módulos a su vez se dividen en submódulos, que son los que realmente se calculan, obteniéndose el resto del árbol por agregación hacía arriba (ver imagen). El resultado de estos cálculos arroja el SCR de la entidad, o lo que es lo mismo, el capital que debe guardar la entidad para considerarse “solvente” según la directiva. La relación entre este dato y el total de fondos propios de la Entidad dará como resultado el nuevo ratio de Solvencia II, que será mucho más bajo que el que se maneja ahora con Solvencia I.

- El segundo pilar, conocido como Pilar II, pone el foco en el correcto funcionamiento interno de las entidades, estableciendo un sistema de políticas, comités, funciones y estructuras que garanticen la correcta gestión de los distintos aspectos del negocio, persiguiendo sobre todo la mitigación de los riesgos que pudieran derivar en incumplimientos con los clientes.

- Por último, el tercer pilar, conocido como Pilar III se encargará de que toda la información de los tres pilares se distribuya en forma de informes tanto al regulador como al mercado. La complejidad que supone la obtención de estos informes, la frecuencia de envío y la cantidad de informes a enviar, ha obligado a muchas entidades a tener que invertir en herramientas de ayuda para su correcta generación.

No sabemos si Solvencia II mejorará la protección de los clientes (principal motivo de la directiva), lo que sí sabemos a día de hoy es que adecuarse a ella ha supuesto un gran esfuerzo económico para el sector, sobre todo para las entidades pequeñas. Muchas de ellas, muy solventes, difícilmente sacarán alguna ventaja por seguir demostrando su solvencia en este nuevo escenario, eso sí, cada año deberán seguir dedicando gran cantidad de recursos en demostrarlo.

Sea como sea, el sector espera que la normativa llegue para quedarse y que todos los esfuerzos realizados, así como los recursos invertidos, sirvan para garantizar la solvencia general del sector asegurador, algo que sin duda será bueno para todos.